Es hora de mirar bajo el capó de su banco

¿Recuerda la última vez que compró un vehículo? Por supuesto que sí. La relación que los estadounidenses tenemos con nuestros SUV, camiones, vehículos eléctricos y sedanes de lujo es personal, por eso, conseguir un buen trato es importante.

Desde las características de seguridad hasta las millas por galón, pasando por los pasajeros y la capacidad de transporte, no nos comprometemos con un vehículo nuevo hasta que no marcamos todas las casillas. Por lo tanto, cuando sale del estacionamiento, sabe lo que tiene: un vehículo confiable y para disfrutar.

Ahora piense en cómo eligió su banco. El hecho de que varios grandes bancos hayan quebrado este año (y que el año no haya terminado) plantea la pregunta: ¿Somos más eficientes a la hora de elegir un Ford F-150 que el lugar donde ponemos nuestros ahorros ganados con tanto esfuerzo?

Por mucho que los estadounidenses amemos nuestros vehículos, confiamos en nuestros bancos. De hecho, a partir del 2023 de marzo, según Morning Consult Pro, aproximadamente el 70 % de los estadounidenses todavía confiamos en que los bancos hagan lo correcto. Pero, ¿eso nos exime de ser consumidores informados? No.

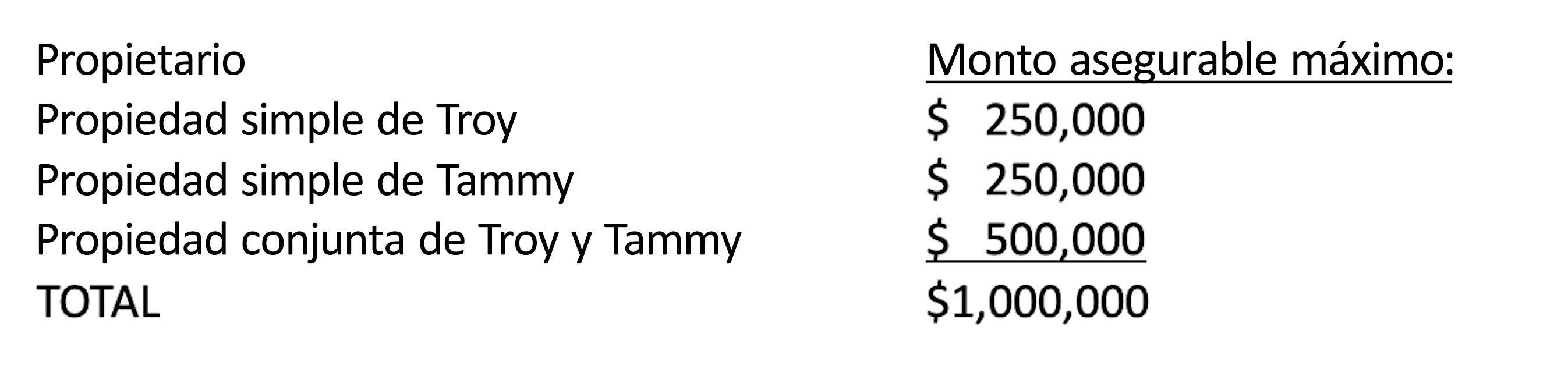

Esto es lo que está sucediendo bajo el capó en su banco con respecto a los depósitos. La FDIC es una agencia independiente creada por el Congreso para mantener la estabilidad y la confianza pública en el sistema financiero de la nación. Una de sus tareas es asegurar los depósitos en los bancos hasta $250,000 por depositante, por banco y por categoría de titularidad de cuenta. Las categorías de titularidad de cuenta son cuentas individuales, cuentas conjuntas, ciertas cuentas de jubilación, etc.

Eso es mucha cobertura. Al cambiar la titularidad de algunas de sus cuentas de depósito, puede aumentar significativamente el monto de los depósitos que están asegurados por FDIC. Este es un ejemplo de cómo Troy y Tammy pueden aumentar la cobertura de la FDIC en su banco.

Si esta es información nueva para usted, quiere decir que su banco no lo está manteniendo al corriente como merece.

Si diversificar la titularidad de la cuenta no es suficiente protección de la FDIC en su banco, hay otra opción fácil.

En VeraBank, utilizamos Insured Cash Sweeps (ICS) para colocar sus fondos que superan el umbral en cuentas de depósito a la vista o cuentas de depósito del mercado de dinero y/o el Certificate of Deposit Account Registry Service (CDARS) para seleccionar certificados de depósito (CD) de fuentes externas con opciones de plazo que se adaptan a sus necesidades. La mejor parte es que puede obtener cobertura de múltiples instituciones a través de una sola relación. Aquí mismo, en VeraBank.*

Si su banco no le sugirió opciones para aumentar la seguridad de sus depósitos asegurados, no está nada bien. Es más, su banco debería gestionar continuamente el riesgo minimizando los depósitos no asegurados.

En VeraBank, siempre hemos comprendido la importancia de una buena gestión de la liquidez y el riesgo. VeraBank se financia con depósitos locales estables de las comunidades en las que operamos, y no con dinero volátil y poco confiable que llamó la atención de la FDIC y los medios de comunicación sobre varios bancos este año.

En conclusión, el mundo está cambiando y, aunque todavía no se pueden superar las ventajas que ofrece un banco de servicio completo, debe revisar bajo el capó para asegurarse de que su seguridad financiera tenga un andar tan fluido como el de su automóvil nuevo.

Venga a abrir el capó con VeraBank. Le gustará lo que verá.

Este artículo ha sido republicado con la respectiva autorización. Ver el artículo original: es hora de mirar bajo el capó de su banco

Exención de responsabilidad

Si bien esperamos que este contenido le resulte útil, solo pretende servir como punto de partida. Su próximo paso es consultar con un profesional calificado y matriculado que pueda asesorarlo de forma personalizada según sus circunstancias individuales. Los contenidos de este artículo y los recursos respectivos no deben interpretarse como un asesoramiento financiero o legal. Asimismo, si bien hemos realizado esfuerzos de buena fe para asegurarnos de que la información presentada sea correcta a la fecha en la que se elaboró este contenido, no podemos garantizarle que siga siendo fidedigna al día de hoy.

* La colocación de fondos a través del servicio ICS o CDARS está sujeta a los términos, condiciones y divulgaciones de los acuerdos de servicio, incluido el Acuerdo de Colocación de Depósitos ("DPA"). Se aplicarán límites y, según el caso, criterios de elegibilidad del cliente. En la opción de ahorro ICS, los retiros del programa están limitados a seis por mes. Aunque los fondos se colocan en los bancos de destino en montos que no exceden el monto máximo de seguro de depósito básico de la FDIC ("SMDIA"), los saldos de un depositante en la institución de relación que coloca los fondos pueden exceder el SMDIA (por ejemplo, antes de la liquidación de ICS o CDARS para un depósito o después de la liquidación de ICS o CDARS para un retiro) o no ser elegible para el seguro de la FDIC (si la institución de la relación no es un banco). Como se establece en el DPA, el depositante es responsable de tomar todas las medidas necesarias para proteger dichos saldos, de conformidad con la ley vigente. Si el depositante está sujeto a restricciones en la colocación de sus fondos, el mismo es responsable de determinar si su uso de ICS o CDARS cumple con esas restricciones. ICS, Insured Cash Sweep y CDARS son marcas de servicio registradas de IntraFi Network.